Дальнейшая статистика — расчеты Циан на основе последних данных ЦБ РФ, опубликованных 29 сентября 2023 года.

— В августе 2023 года количество выданных ипотечных кредитов в РФ достигло рекордных значений — 216 тыс.

— Рост выдачи зафиксирован и на первичном рынке, где он был ожидаем (+48%), и на вторичном (+18%), что стало неожиданностью после снижения активности в июле.

— 65% всех выданных ипотечных кредитов пришлось на готовое жилье. Доля ниже, чем в предыдущие месяцы, и в ближайшее время продолжит снижаться.

— Средний заем на «вторичке» в августе увеличился на 3%, на «первичке» остался на июльском уровне.

— Объем задолженности по ипотеке на конец августа составлял 16,24 трлн рублей. Месячный прирост долга ускорился.

— Задолженность по ипотечным кредитам составляет более 52% всех долгов россиян.

— Доля просроченных кредитов на первичном рынке за месяц не изменилась (0,13%), на вторичке немного снизилась (до 0,45%).

Спрос на ипотеку оказался на рекордно высоком уровне

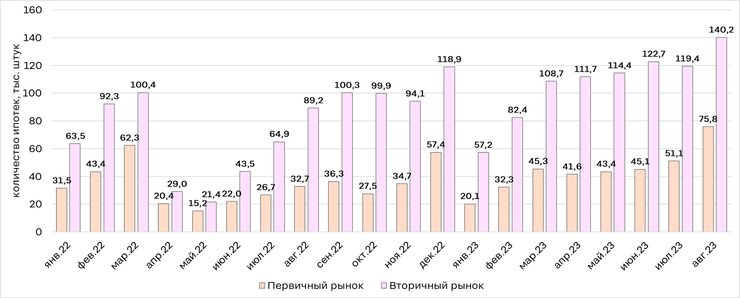

В августе 2023 года в России было выдано 216 тыс. ипотечных кредитов: 140,2 тыс. на вторичном рынке и 75,8 тыс. — на первичном. Августовские значения — максимальные за всю историю ведения статистики как для первичного, так и для вторичного рынка (значения даже выше, чем в конце 2020-го). Относительно июля активность выдач в сегменте новостроек увеличилась сразу на 48,4%, в сегменте готового жилья — на 17,5%.

Повышенный спрос в августе зафиксирован и в статистике по количеству приобретенных квартир: например, в новостройках Москвы заключено рекордное количество ДДУ за весь срок наблюдения (с начала 2010-х годов).

Циан.Ипотека: заполните одну анкету, получите решения от ведущих банков онлайн и сэкономьте до 30%

Для первичного рынка рост был ожидаем. Среди факторов роста спроса — общее восстановление рынка жилья, переток покупателей со вторичного рынка (где увеличились ставки по ипотеке после повышения ставки ЦБ РФ), ожидаемое ужесточение условий по льготным программам, ослабление курса рубля, всё более широкое распространение семейной ипотеки.

На вторичном рынке, где в июле фиксировалось снижение активности по количеству выданных ипотечных кредитов, рост показателей в августе стал неожиданностью. В июне 2023 года слухи о повышении ключевой ставки (а значит, и о росте ипотечных ставок на вторичном рынке) привели к повышенной активности среди покупателей (+7,2% за месяц).

В июле количество выданных ипотечных кредитов уступило июньскому результату (–2,7% за месяц): повышение ключевой ожидаемо привело к росту ипотечных ставок во многих банках и к снижению активности покупателей. Но в августе активность выдачи ипотеки вновь возросла (сразу на 17,5%).

Из риторики Центробанка стало понятно, что условия кредитования на вторичном рынке будут и дальше ужесточаться. Поэтому те, кто раздумывал о покупке квартиры, решились на оформление ипотеки, пока не все банки кардинально пересмотрели ипотечные условия (в начале месяца еще сохранялись программы со ставками 10–11% годовых). К тому же некоторые банки продлили действия офферов с двух до трех месяцев.

Динамика количества выданных ипотечных кредитов в РФ по месяцам

Расчеты Циан.Аналитики по данным ЦБ РФ

В августе из всех выданных ипотечных кредитов 65% пришлось на готовое жилье. Доля ниже, чем в предыдущие месяцы (в июле — 70%, во II квартале 2023 года — 73%). И в ближайшее время она будет и дальше сокращаться: с увеличением ипотечных ставок более привлекательными вариантами для большинства покупателей становятся новостройки.

По объемам кредитования первичный рынок за месяц вырос также на 48,4%, вторичный рынок — на 20,7%. Всего в июле было выдано кредитов на общую сумму 849,1 млрд рублей — это также рекордное значение. На повышение повлияло не только увеличение активности по выдаче ипотеки, но и рост среднего размера кредита.

Динамика количества выданных ипотечных кредитов, объема выданных средств и среднего размера жилищного кредита в РФ

Расчеты Циан.Аналитики по данным ЦБ РФ

Средний заем на «вторичке» продолжает увеличиваться

Средний размер кредита в РФ в августе составил 3,93 млн рублей. На первичном рынке он выше, чем на вторичном: 4,87 против 3,42 млн рублей.

На первичном рынке средний размер выданного ипотечного кредита практически не меняется с марта этого года (держится на уровне 4,8–4,9 млн рублей). В августе показатель сохранился на июльском уровне — 4,87 млн рублей.

До этого с конца 2022 года фиксировалось снижение показателя (застройщики стали постепенно отказываться от программ дополнительного субсидирования ставки до околонулевого уровня — следовательно, ипотека стала дороже для населения).

На вторичном рынке средний размер выданной ипотеки продолжает медленно увеличиваться на фоне положительной динамики цен: за последний месяц рост на 2,8% — до 3,42 млн рублей.

Динамика среднего размера ипотечного кредита в РФ по кварталам

Расчеты Циан.Аналитики по данным ЦБ РФ

Темпы роста задолженности ускорились

Суммарный объем задолженности по ипотеке (на первичном и вторичном рынках) на конец августа 2023-го составлял 16,24 трлн рублей, из них 3,99 трлн рублей на первичном рынке и 12,24 трлн рублей — на вторичном. Месячный прирост долга ускорился: на первичном рынке — +4,8% в августе против 2,7% в июле, на вторичном рынке — +3,4% в августе против +0,9% в июле.

Задолженность по ипотеке на первичном и вторичном рынке РФ

Расчеты Циан.Аналитики по данным ЦБ РФ

С июня прошлого года задолженность по ипотечным кредитам составляет более половины всех долгов россиян. В конце I квартала 2023 года эта доля выросла до 51,9%, в конце II квартала — до 52,4%. В конце июля немного снизилась до 52,1%, в конце августа — вновь увеличилась до 52,4%. За последний месяц ипотечная задолженность увеличилась сильнее (+3,7%), чем неипотечная (+2,8%).

Распределение задолженности россиян по ипотечным и остальным кредитам

Расчеты Циан.Аналитики по данным ЦБ РФ

Доля просроченных кредитов не растет

По итогам августа 2023 года объем просроченной задолженности в целом по РФ равнялся 60,6 млрд рублей: из них 5,3 млрд на первичном рынке и 55,3 млрд — на вторичном.

Объем просроченной задолженности по ипотечным кредитам, выданным на новостройки, за месяц увеличился на 3,8% — меньше, чем общий объем задолженности (+4,8%). Несмотря на прирост «плохих» долгов, просрочка по кредитам на новостройки по-прежнему составляет всего 0,13% общего объема задолженности.

Доля просроченной задолженности на вторичном рынке традиционно выше, но здесь фиксируется снижение (в том числе за счет роста доходов населения в 2023 году). По итогам июля показатель составил 0,45% (месяц назад — 0,46%, год назад — 0,56%). Объем за месяц увеличился всего на 0,7%.

Динамика объема просроченной задолженности и ее доли в общем долге по ипотечным кредитам на первичном и вторичном рынке РФ

Расчеты Циан.Аналитики по данным ЦБ РФ

«После повышения ставки ЦБ на вторичном рынке ухудшились ипотечные условия, в результате чего интерес покупателей частично сместился на новостройки. Но в августе спрос на ипотеку в сегменте готового жилья еще сохранялся на высоком уровне и даже достиг рекордных значений, — отмечает Алексей Попов, руководитель Циан.Аналитики. — По итогам сентября мы уже не увидим таких высоких показателей».

По словам эксперта, ставки по ипотеке на вторичном рынке достигли отметки 14,5–15% годовых. Эти значения принято определять как заградительно высокие. В таких условиях дальнейший рост активности в сегменте готового жилья маловероятен.